[点晴模切ERP]总、分公司在财务合并报表里的抵销及注销

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

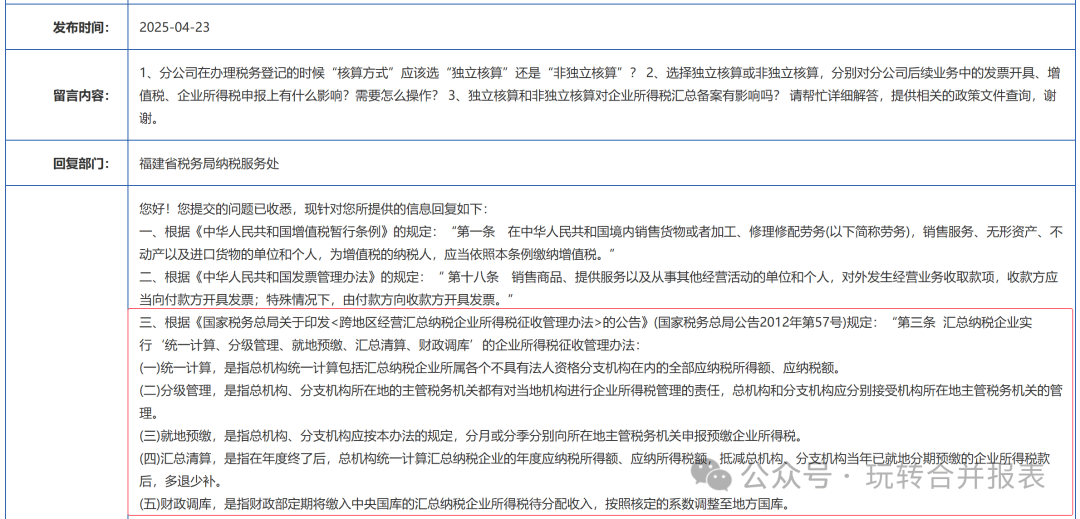

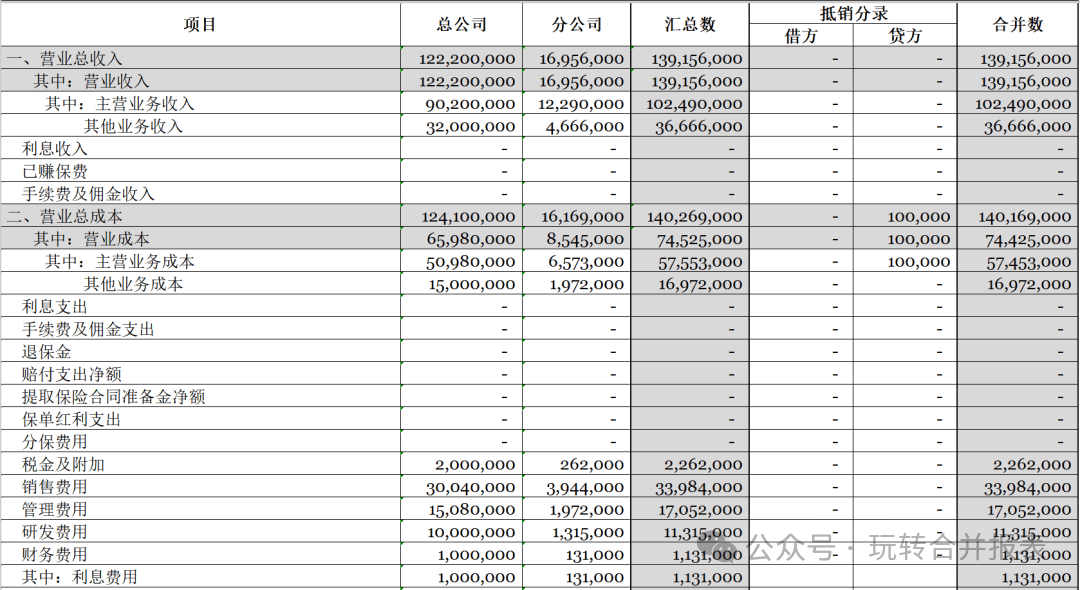

(1)分公司不同于子公司。子公司注销后,一般情况下,母公司承担有限责任;分公司注销后,总公司则无法规避分公司的债务。 (2)法律层面,总公司对分公司的债务,承担共同责任。 (3)财务层面,分公司既没有实收资本,也没有资本公积,也不计提盈余公积,所有者权益只有未分配利润,不存在所有者权益的抵消。 (4)分公司注销后,总公司将分公司的资产、负债、年初未分配利润、当期利润,通过分录的形式调整到总公司。(处置类似于子公司的处置的逻辑) 那么总、分公司有哪些合并抵销呢? 内部交易例题:2023年12月31日,总公司将账面金额为800万元的存货,以1,000万元的价格出售给分公司。(或分公司出售给总公司) 1、2023年12月31日合并的调整分录,收入、成本、存货的抵消: 借:主营业务收入 1,000 贷:主营业务成本 800 贷:存货 200 2、2024年出售50% (1)以前年度调整 借:年初未分配利润 200 贷:存货 200 (2)分公司单体确认成本500,然而站在总公司合并的基础上账面只有400,因此需要冲掉100,总公司合并抵销如下: 借:存货 100 贷:主营业务成本 100 注:这里没有考虑递延所得税,所得税一般由总公司汇总计算,不存在税会差异。 以下为福建税务总局关于总分公司所得税问题的答复,简而言之就是:统一计算、统一申报。 https://fujian.chinatax.gov.cn/fzsswj/gzcy/nszx/detail.htm?id=93678

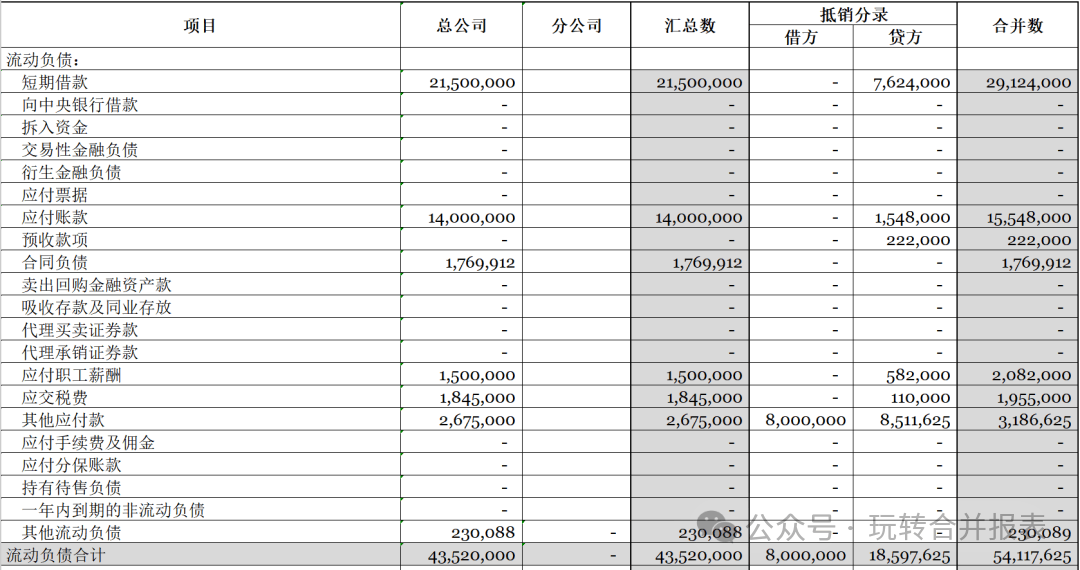

3、内部往来的抵销 一般情况下,差异原因为:内部债权、债务(如应收账款与应付账款)在抵销时因汇率变动产生的汇兑差额,计入当期损益,通常采用“财务费用—汇兑损益”科目核算,因为这属于外币货币性项目折算产生的未实现汇兑损益。 如果差异源于外币报表折算(如将境外子公司以功能货币编制的报表折算为记账本位币时,因资产、负债项目采用资产负债表日即期汇率折算而产生的差额),则应计入其他综合收益,最终转入所有者权益,因为准则要求此类折算差额不计入当期损益。(外币报表折算差计入其他综合收益) 实务里,境外某些大型的跨国项目,由于受不同国家子公司的币种的影响,通常存在较多汇兑差异。处理的方式则是把那些大额的差异单独调整到finance expense,剩下低于PM的通常放到other gain/loss及exchage。总分公司尽量不要这么处理,否则容易被Q到起飞。 (1)分公司剩余资产、负债过入总公司 借:资产 贷:负债 贷:投资收益 (2)调整未分配利润 借:投资收益 贷:其他转入 调整(1)(2)中投资收益的金额相等,其他转入金额也等于投资收益金额。 简化处理: 借:资产 贷:负债 贷:其他转入 在合并层面,注销类似于子公司处置,注销比子公司处置多了一笔:被注销分公司将资产、负债移送到总公司的调整分录。 更多内容请参考:手把手教你编合并报表:子公司及分公司的注销

阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/27 16:04:15 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886