[点晴模切ERP]总部的管理费用应该怎么分摊给各利润中心

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

前几天,一个同学问我,说想要把公司总部的管理费用分摊到各利润中心去,问我怎么分摊才更好。 我帮这个同学分析了一下,后来在沟通交流中,发现这个同学之所以会产生困惑,是因为她不能有效将所学的理论与实践结合到一起。 我想,这个同学会存在这样的困惑,那一定也会有不少财务同行在实操中有着同样的困惑。 后来就针对管理费用分摊的话题在知识星球上连续写了四篇,今天把星球上写的四篇统一整理成长文分享给大家。 文章共近5000字,篇幅略长,请耐心看完,做系统性了解。

管理费用到底要不要分摊给各利润中心呢?这对很多公司来说都是个难题。 如果要分摊。 那刚成立的利润中心或者是贡献小甚至是亏损的利润中心一定会认为自己负担太重 。 他们会认为,市场那么难做,客户那么难找,本来收入就不高,既要考虑本身产品的成本,又要养活团队,还要支付运营费用。 如果公司再分摊公司总部的管理成本,那简直是雪上加霜,举步维艰,市场还没做起来就会被分摊的管理成本先压死了。 如果不分摊。 贡献大的利润中心会认为自己的功劳和贡献很大。 你看我们自己开拓市场搞定客户创造收入,我们自己养活团队,同时还能给公司创造这么多的利润,凭什么每到年底公司还要截留一部分利润过去。 对于公司来说。 各利润中心看到的只是眼前的市场和利益,而公司肩负的使命却不一样。 既要考虑长远发展,又要搭建平台、统一文化,还要建立体系、招募人才,要提供系统甚至是资金支持,过程中还要做很多的赋能。 这些都是需要人的,都是有成本和代价的,这些成本和代价总要是有出处的。 分摊了怕贡献小的利润中心有意见,不分摊怕贡献大的利润中心白白占了便宜,而总部又为了各利润中心的发展操碎了心,难道就只能免费义务提供支持,真真是左右为难,那怎么办呢? 管理从来没有对错,只有合适与不合适,如果无法统一利益那就统一目标,如果无法统一目标那就统一认识 。 分摊有分摊的规则,不分摊有不分摊的方法,只有事先约定好规则,界定好标准,遵从大多数的利益统一,维护好动态的平衡才行。

如果要把管理费用分摊给利润中心,应该怎么分呢? 我认为有这么四个分摊原则,分别为:搞清楚管理费用构成、搞清楚利润中心的等级、搞清楚分摊的关键变量和原则、提前做好铺垫和共识。 第一,搞清楚管理费用构成。 是只有人工,还是除了人工还有房租,还有信息化投入,还有培训咨询费用,还有交际应酬费用,还有财务融资费用及手续费等等。 要把管理费用的构成按花钱的属性分类,哪些是给人员投入相关的,哪些是跟赋能工作开展相关的,哪些是跟信息化建设相关的,哪些是跟公司发展相关的,哪些是跟获取资金相关的。 这样在公示管理费用的时候才能说明是为了什么而花的些钱,让利润中心有个清晰的认识,同时也能理解为什么要分摊的管理费用会有这么多。 如果他们认为有些费用没有必要,那就从公司远期发展讨论一下是否真的需要。 而针对总部管理费用的管理有三个注意事项。 一是,管理费用要建立责任中心,有人在负责和管理,而不是听之任之,只管发生。 二是,管理费用要公示出来,不要悄悄地分摊给利润中心,他们本来就怀疑为什么发生这么多的费用,那就大大方方地展开给你说,逐项分类说明。 三是,不要为了省事怕麻烦就打包式分摊,要区分情况分类分属性分摊。 第二,搞清楚利润中心的等级。 利润中心之所以成为利润中心一定有具备利润中心的条件,分析下成立的条件是什么,把它给量化出来。 可能是基于战略发展需要,可能是业务规模和体量到了,可能是业务本身具有独立性。 分析完成立的条件之后,给不同的利润中心划分下等级,可以是按人员配置标准,可以是按利润贡献大小,也可以是按成立时间等等。 比如A类、B类、C类,A类是什么属性,B类是什么属性,C类是什么属性。 第三,搞清楚分摊的关键变量和原则。 是按人头分,还是按销售份额分(注:好多是按销售份额分,这样分会有一个弊端是规模越大的利润中心负担就越重,规模小的利润中心反而更占便宜)。 还是按使用时间和工作量分,又或者是按不同的费用属性划分权重分不同的分法有背后不同的规则。 按人头分。那讲的是人效,利润中心每个人在创造效益的同时要同步考虑上公司的费用。 按销售份额分。那讲的是规模和体量,是假设规模体量大的利润中心耗用的资源最多。 按时间和工作量分。是按总部管理人员为不同利润中心赋能所消耗的工作量分配,遵循的不但要使用方便,也要公平分摊的原则。 按不同费用属性划分权重分。是不同层级的利润中心分摊的费用不一样,有的只分摊人工+房租这些固定费用,有的除了人工+房租外,还要分摊跟公司信息化相关的,跟公司长远发展相关的等等。 在确认分摊的关键变量和原则的时候有二个注意事项。 一个是,不同层级利润中心的分摊规则不一样,因为所承载的使命不同。 一个是,要定期评估利润中心,先看各利润中心的经营利润,也就是直接利润是否达标,如果长期不达标有没有改善措施和办法,而不是管你达标不达标,直接一分了之。 第四,提前做好铺垫和共识。 避免不做任何铺垫和共识,财务直接自己定了个标准就给分摊了,这是大忌,财务是工作方便了,却带来了无穷的后患。 试想换做我们自己是利润中心,财务一声不吭直接就把规则给定好做了分配,心里会是什么感觉? 心里会想:凭什么,这公平吗,尊重人吗? 我知道财务人可能也有一堆怨言,不是不经过他们,是一经过他们就变得复杂,这事就推不下去。 有时候不一定是真的推不下去,而是我们财务在推进工作的时候没有理解人性,被利润中心揪住问题找借口来无中生有。 不但得铺垫和共识,还得形成书面的规则下发下去,让每个利润中心都清楚到底是按什么分的,在规则讨论阶段,有意见可以提,大家一起共同讨论,但一旦定下来那就得按规则执行。 同时规则不是一成不变的,可以根据情况变化,每年修正调整一次。 有没有发现,如果只是一个分摊动作会特别简单,就是公式一设一拉而已,但是根本解决不了现实问题。 而要解决现实情况就得把握和考虑人性,要做很多方面的关联考虑,这就叫财务管理,而那种谁也不告诉,自己在电脑表格上用公式简单的公式一算一拉那叫会计,只在意数字有没有出来,而忽略了数字背后的人和事。 工作中常具备财务管理的思维,会多出来不少具体的工作出来,但同步也会更能结合公司的情况接地气理顺很多事,这才是真正有价值的财务。

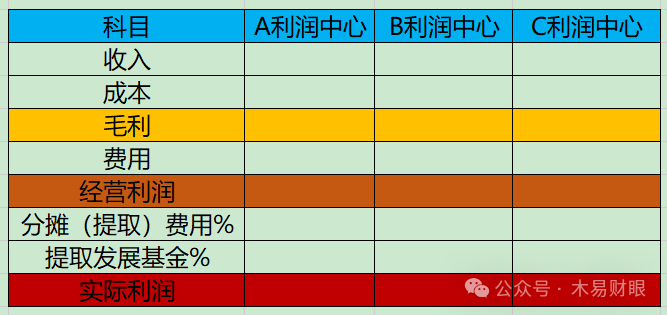

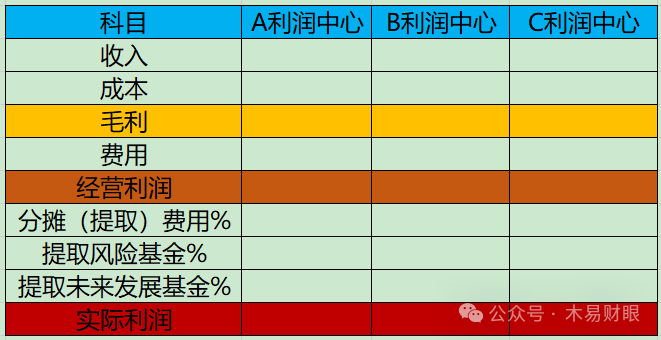

那如果管理费用不分摊给利润中心,总部仅仅作为成本中心的情况下该如何处理呢。 我知道有人会说,肯定得分摊,不分摊怎么行,总部那么多人的费用不都是为了服务各利润中心的吗,如果不分摊,总部的费用怎么办呢? 解决问题永远不是只有一条路可走,而是一条路如果有困难有障碍那就换一条,最终条条道路通罗马。 我们要明白,利润中心通常有二层利润。 一层是直接经营利润。就是我们常说的收入-成本-费用之后的直接经营利润,这是衡量一个利润中心是否有价值的重要体现。  另外一层是实际利润。是拿经营利润减去分摊费用或是总部从直接经营利润中提取一定比例公司基金后的利润。 拿经营利润减去分摊费用或是总部从直接经营利润中提取一定比例公司基金后的利润就是实际利润。  既然都是拿直接经营利润要减去一部分总部费用,那分摊费用和提取费用又有什么区别呢? 区别有三个方面。 一是,分摊和提取会导致利润中心的心理感受会不一样。 二是,分摊和提取之间总部从成本中心变成了利润中心。 三是,分摊操作繁琐利益不好统一提取更好统一目标。分摊和提取会导致利润中心的心理感受不一样。 看似最终都是要减少利润,但是减的方法一样,利润中心的感受是不一样的。 分摊在他们看来就是强压的任务,不摊也得摊,而如果是提取,直接按一个比例提取,那则是贡献之后上缴,感受一个是被迫一个是主动。 同时,在分摊和提取之间,总部也从成本中心顺利地变成了利润中心。 原来分摊的时候总部是没有收入的,就是单纯的成本中心,只花钱不挣钱,但凡花一分钱都有无数双眼睛在盯着。 现在提取的时候总部也变成了利润中心,有提供平台服务和赋能服务的收入,有自己的成本费用,可考核可衡量。 如果要把费用分摊下去操作繁琐,同时利益不好统一,而按比例提取相对会更好统一目标。 分摊费用的时候要公示管理费用的组成类型,要区分利润中心的级别和类型,要确定分摊原则,要提前铺垫和共识,同时过程中时时跟进。 按比例提取费用操作相对简单一些,确定比例提取就好,而且提取的原因是因为提供了平台服务和赋能服务,同时还要用于公司未来发展储备基金,更好统一目标。 各利润中心的利润还可以再分层,第一层从利润中心的直接经营利润中只提取总部的平台和赋能费用,再从各利润中心实际利润中提取风险基金和未来发展基金,剩余的才是各利润中心真正可用于分配的利润。  风险基金和发展基金要公开透明,提取多少,用于哪里,让各利润中心觉得总部确定是在用这些钱为了未来的发展在做规划做事情。 任何做法都有两面性,分摊有分摊的难度,提取也有提取的阻力。 但无论哪一种,都少不了提前铺垫沟通,统一目标和方向,考虑大多数人的利益和角度,平衡过渡去推进而不能激进式推进。 管理没有对错,只有合适与不合适,用好用对了效果倍增,用不好用错了影响一大片,时机重要,方式也很重要。

接着来重点说说在这个过程当中,财务所起的作用,有这么几个方面。 一是,能充分理解不同机制下的核心诉求。 二是,为核心诉求提前做铺垫和打伏笔。 三是,公示规则并维护规则清晰量化数据呈现结果。 我们分别来说。 一是,能充分理解不同机制下的核心诉求。 无论是分摊还是提取,财务要深刻理解不同做法背后的实质含义,不能仅仅用数字思维去思考问题,数字是死的,冷冰冰的,而数字的背后却是一个个人的利益,一件件事组成的。 同时,财务不但要理解,还要在面对老板简单粗暴做法的时候,提出来自己的建议和想法,和老板一起讨论结合不同的场景应该用哪种方式最合适。 而且,面对老板和利润中心出现意见不一致的时候,出现剧烈矛盾的时候,能够站出来分析利弊,维持平衡,最终让规则得以执行。 二是,为核心诉求提前做铺垫和打伏笔。 分摊和提取并不是只能用一种,有时间还可以结合使用,根据不同利润中心的发展阶段和情况。 但是,无论是单独用一种,还是综合使用,都有一个重要的前提是,要提前做铺垫和打伏笔。 比如,老板在会议上吹吹风,从明年起各利润中心不能只考虑自己的直接经营利润,也要同步考虑总部的管理成本。 再比如,老板会议上吹完风之后,财务就开始跟进与各利润中心沟通,了解他们的想法,收集他们的意见和反馈,对有些明显特别偏激的相法要予以疏通等等。 三是,公示规则并维护规则清晰量化数据呈现结果。 如果说前面都是准备工作的话,那在这一环就到了实施操作阶段,是最考验财务人综合能力和团队协作力的时候。 综合能力,指的是能把前面所有沟通的,共识的东西和标准能落到具体的规则上去,能去做好宣讲培训,并且在实施过程中发现问题及时反馈调整。 团队协作力,指的是这些规则一旦制定出来,是要落到具体的核算标准上去的,是要落实到具体的评估或者是绩效规则上去的,是要体现到日常的工作中去的。 如果财务负责人理解了还不行,还得在内部统一思想和认识,让具体落地的员工也清晰的知道规则,清楚如果发生变化项要及时提出。 要维护好财务的公信力,不要因为数据提取维度或口径问题被人质疑和当靶子,不要随意的认为不就是个数据吗,对我们是数据,对别人就是利益。 维护好规则的同时,要做好数据公示,清晰地呈现数据结果,每个结果背后的数字要准备明细以备查看和解答别人的问题。 能做到这三个方面,那财务负责人一定是个非常厉害的角色,财务团队也一定是非常有执行力和协作力的团队。 能做到这三个方面,难点不在于行动,而在于思维,财务负责人的思维没有真正转变,财务具体执行人员的思维没有及时改变。 会认为太复杂太麻烦了,增加财务的工作量,财务为什么要像孙子一样地为他们做这么细致入微的服务? 但凡要兼顾各方利益的规则,没有一个是不复杂的,因为太简单肯定兼顾不了各方的利益。 凡是涉及各利润中心和分子公司的管理,都要有集团化财务管控的思维,有刚性的监管部分,有柔性的服务部分,该监管时监管,该服务时服务。 不要监管的时候手段不硬,想手下留情,该服务的时候拿着监管的姿态放不下身段。 财务人唯有突破,才能不断打破固有思维进步和成长,才能从财务会计阶段跨越到管理会计阶段。

最后,来总结一下。 总部管理费用要不要分摊给各利润中心,分摊有分摊的规则,不分摊有不分摊的方法。 如果分摊,有四个重要原则。 第一,搞清楚管理费用的构成。 第二,搞清楚利润中心的等级。 第三,搞清楚分摊的关键变量和原则。 第四,提前做好铺垫和共识。 如果不分摊,那就拿经营利润减去总部从直接经营利润中提取一定比例公司基金后的利润才是实际利润。 看似最终都是要减少利润,但是减的方法一样,利润中心的感受是不一样的。 分摊在他们看来就是强压的任务,不摊也得摊,而如果是提取,直接按一个比例提取,那则是贡献之后上缴,感受一个是被迫一个是主动。 同时,在分摊和提取之间,总部也从成本中心顺利地变成了利润中心。 而在其中,财务所起的作用,有三个方面。 一是,能充分理解不同机制下的核心诉求。 二是,为核心诉求提前做铺垫和打伏笔。 三是,公示规则并维护规则清晰量化数据呈现结果。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/1/31 16:09:55 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886