【点晴模切ERP】财务管理中商品成本暂估处理方案

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

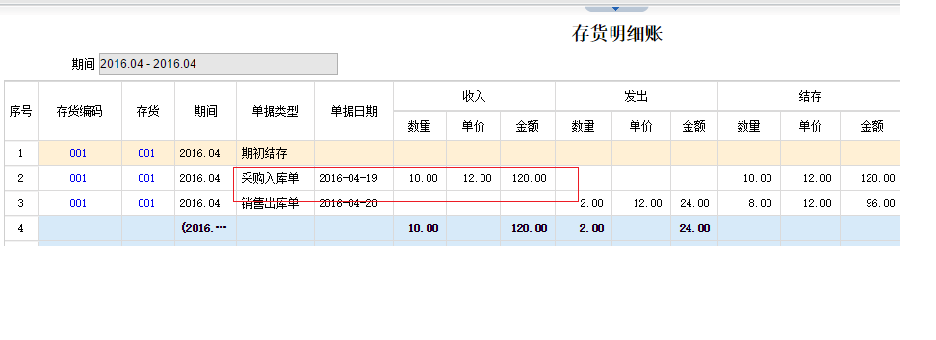

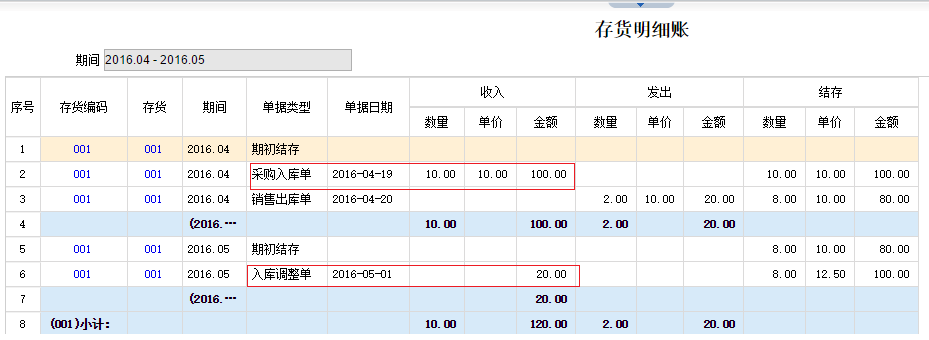

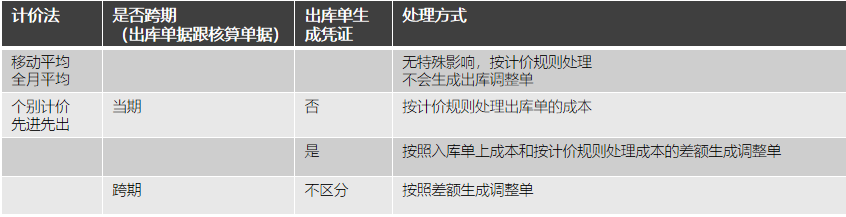

暂估业务包括两个业务:暂估入库、暂估核算 暂估入库:企业在采购时,经常会发生货物跟发票不是一起到企业的情况,货物已经入库,但供应商尚未提供发票。对于已经入库的货物,根据企业会计制度规定,需要先暂估一个价格入账。 暂估核算:发票到了后,当发票的价格跟当时暂估的价格不一致时,如果根据发票的价格调整入库的成本。如果货物在发票到之前已经发生了销售,还需要根据情况调整销售出库的成本。 企业财务软件中暂估核算的处理一般有三种方式 单到补差:发票到了后,当发票的价格跟暂估入库时价格不一致的,计算发票和暂估入库的差异金额,用差异金额调整入库成本。 单到回冲:发票到了后,先根据暂估的入库单生成红字入库,再根据发票的单价生成新的入库单,按新的入库单作为入库的成本。 月底暂估:月底财务生成凭证时,把当月所有已经入库但未收到发票的汇总生成暂估凭证,当月结完账之后,再生成一张下月初的红字的暂估冲销的凭证,金额跟上月暂估的凭证一致。 入库单据跟发票的情况(一) 当月一次全部核算 采购发票和采购入库单在同一期间,且采购发票只有一张,数量等于采购入库单的数量 举例: 8月10日入库,数量100;8月12日,收到一张发票,数量100 当月部分核算 采购发票和采购入库单在同一期间,采购发票单张的数量小于采购入库单的数量 举例1:8月10日入库,数量100;8月12日,收到一张发票,数量60 举例2: 8月10日入库,数量100;8月12日,收到一张发票,数量60;8月21日,收到一张发票,数量40 入库单据跟发票的情况(二) 跨月一次性全部核算 采购发票和采购入库单不在同一期间,且采购发票只有一张,数量等于 采购入库单的数量。 举例: 8月10日入库,数量100;9月12日,收到一张发票,数量100 跨月部分核算 采购发票和采购入库单在不同一期间,采购发票单张的数量小于采购入库单的数量。 举例1:8月10日入库,数量100;9月12日,收到一张发票,数量60 举例2: 8月10日入库,数量100;8月12日,收到一张发票,数量60(当月部分);9月21日,收到一张发票,数量40(跨月部分) 举例3: 8月10日入库,数量100;9月12日,收到一张发票,数量60;9月21日,收到一张发票,数量40 下面以在财务软件中业务处理为例: 用友T+软件暂估的业务处理方式 1、暂估相关的设置:设置暂估处理方式 系统管理—账套设置—选项设置—核算—暂估处理方式 注意:库存期初已审核、存在出入库单据时,不允许修改暂估处理方式。  单到补差  当月部分暂估或已生成凭证  当月全部暂估

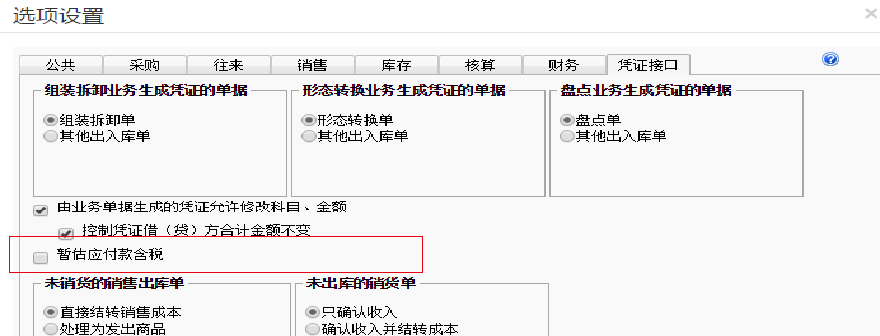

跨月暂估  单到回冲  跨月回冲  当月部分核算并采购未生成凭证时,不管选项“暂估处理方式”是单到补差还是单到回冲,均采用单到补差的处理。只有跨期,才存在回冲的处理。 当月采购入库单生成凭证,则不允许当月进货单审核,必须删除凭证才可。 对出库的影响  当期/出库单未生成凭证(个别计价、先进先出)  当期/出库单已生成凭证;先出库/后核算,出库跟核算跨期(个别计价、先进先出)  2、暂估相关的选项设置:设置是否暂估含税金 系统管理—账套设置—选项设置—凭证接口—暂估应付款含税 暂估生成凭证时,暂估科目需要暂估税金和应付款的,勾选此选项,只暂估应付款的,不需要勾选此选项。  暂估业务生成凭证的处理 生成凭证单据: 采购入库单 借:库存商品(存货科目) 应交税费—应交增值税—进项税(暂估税金科目) 扣掉已核算后暂估税金 贷:材料采购(采购科目) 已核算的采购金额 暂估应付款(暂估应付款科目) 进货单/采购发票 借:材料采购(采购科目) 应交税费—应交增值税—进项税(进项税科目) 贷:应付账款/现金/银行存款等(应付科目/现金科目/银行科目)   暂估业务生成凭证的处理 生成凭证单据: 采购入库单 借:库存商品(存货科目) 应交税费—应交增值税—进项税(暂估税金科目) 扣掉已核算后暂估税金 贷:材料采购(采购科目) 已核算的采购金额 暂估应付款(暂估应付款科目) 进货单/采购发票 借:材料采购(采购科目) 应交税费—应交增值税—进项税(进项税科目) 贷:应付账款/现金/银行存款等(应付科目/现金科目/银行科目) 生成凭证单据: 红字回冲单 借:库存商品(存货科目) 应交税费—应交增值税—进项税(暂估税金科目) 贷:暂估应付款(暂估应付款科目) 蓝字回冲单 借:库存商品(存货科目) 贷:材料采购(采购科目) 入库调整单(调整类型为采购核算) 借:库存商品(存货科目) 应交税费—应交增值税—进项税(暂估税金科目)(红字) 贷:材料采购(采购科目) 暂估应付款(暂估应付款科目)(红字 ) 注意事项:单到补差的,暂估应付款等的回冲是通过调整单处理的,当无差异时,不会生成调整单,所以暂估的科目无法自动回冲。需要自己手工做回冲凭证。 扩展阅读: 主营业务成本暂估财务处理(主营业务收入怎么结转成本) 主营业务成本暂估财务处理及主营业务收入结转成本是企业日常经营中不可或缺的环节。 一、主营业务成本暂估财务处理 1. 暂估入账时: 当企业购入库存商品时,由于尚未取得正式发票,需要进行暂估入账。此时,会计分录如下: 借:库存商品 贷:应付账款—暂估 同时, 借:主营业务成本 贷:库存商品 2. 取得发票后: 当企业收到供应商开具的正式发票时,需要对暂估入账进行冲销,并按照发票金额重新进行会计分录。会计分录如下: 借:库存商品(红字) 贷:应付账款—暂估(红字) 同时, 借:主营业务成本(红字) 贷:库存商品(红字) 二、主营业务收入结转成本 1. 结转原则: 主营业务收入成本结转应遵循实际发生原则,即在主营业务收入确认的同时,将相应的成本予以结转。结转成本主要包括库存商品直接成本、采购运费等。 2. 结转方法: 企业可以根据自身的实际情况,选择合适的结转方法。常见的结转方法有先进先出法、后进先出法、移动加权平均法等。选择合适的结转方法有助于企业更好地反映主营业务成本的实际情况,为管理层提供准确的决策依据。 3. 结转分录: 结转主营业务成本时,会计分录如下: 借:主营业务成本 贷:库存商品 综上所述,主营业务成本暂估财务处理及主营业务收入结转成本是企业日常经营中重要的财务管理工作。通过准确、及时地进行成本暂估和结转,企业可以更好地掌握经营状况,为管理层提供有效的决策支持。同时,企业应根据自身的实际情况,选择合适的成本核算方法,确保财务报表的真实性和可靠性。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/6/28 10:54:01 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886