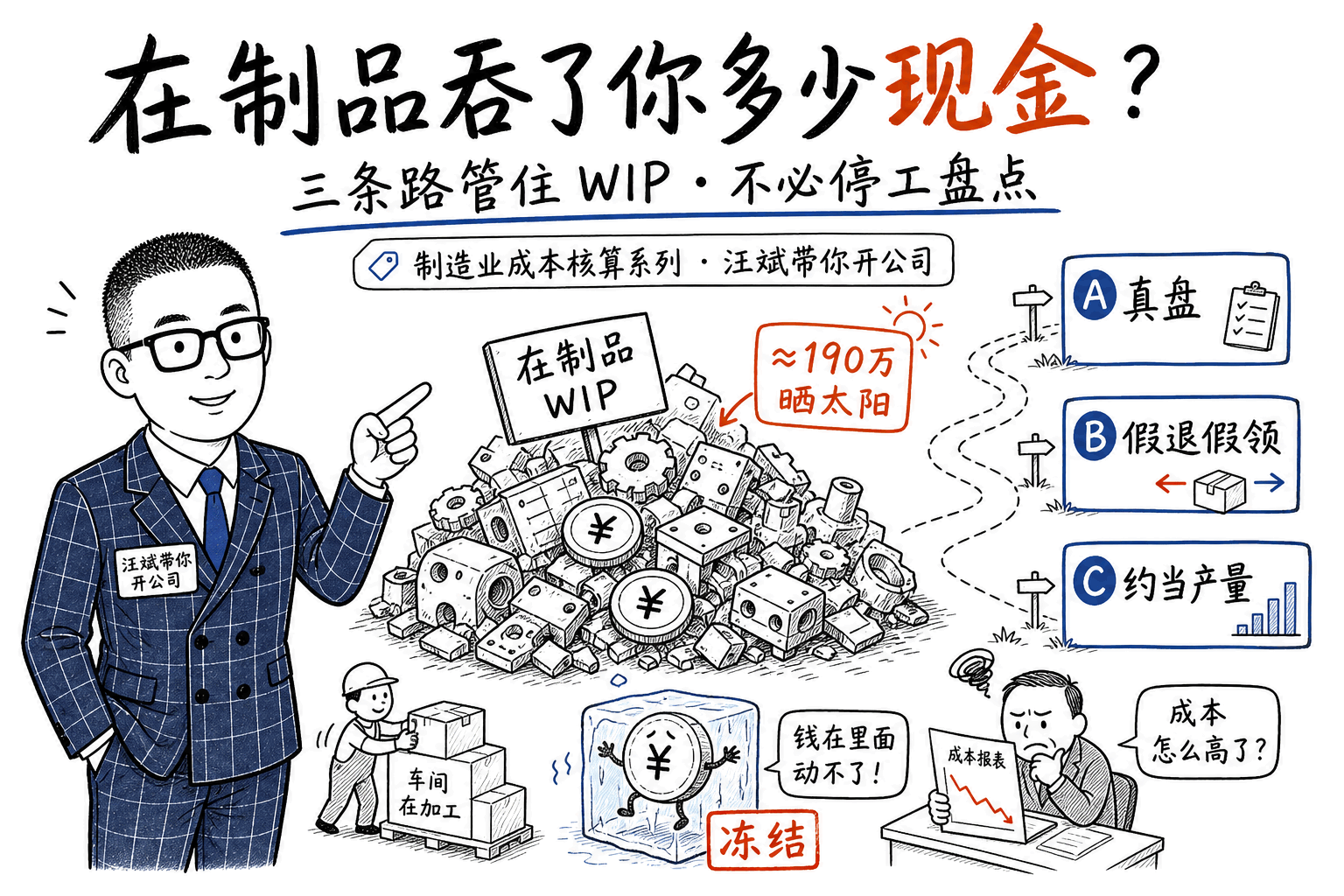

车间堆成山的在制品,到底吞了你多少现金?成本会计三条路,不必停工盘点

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

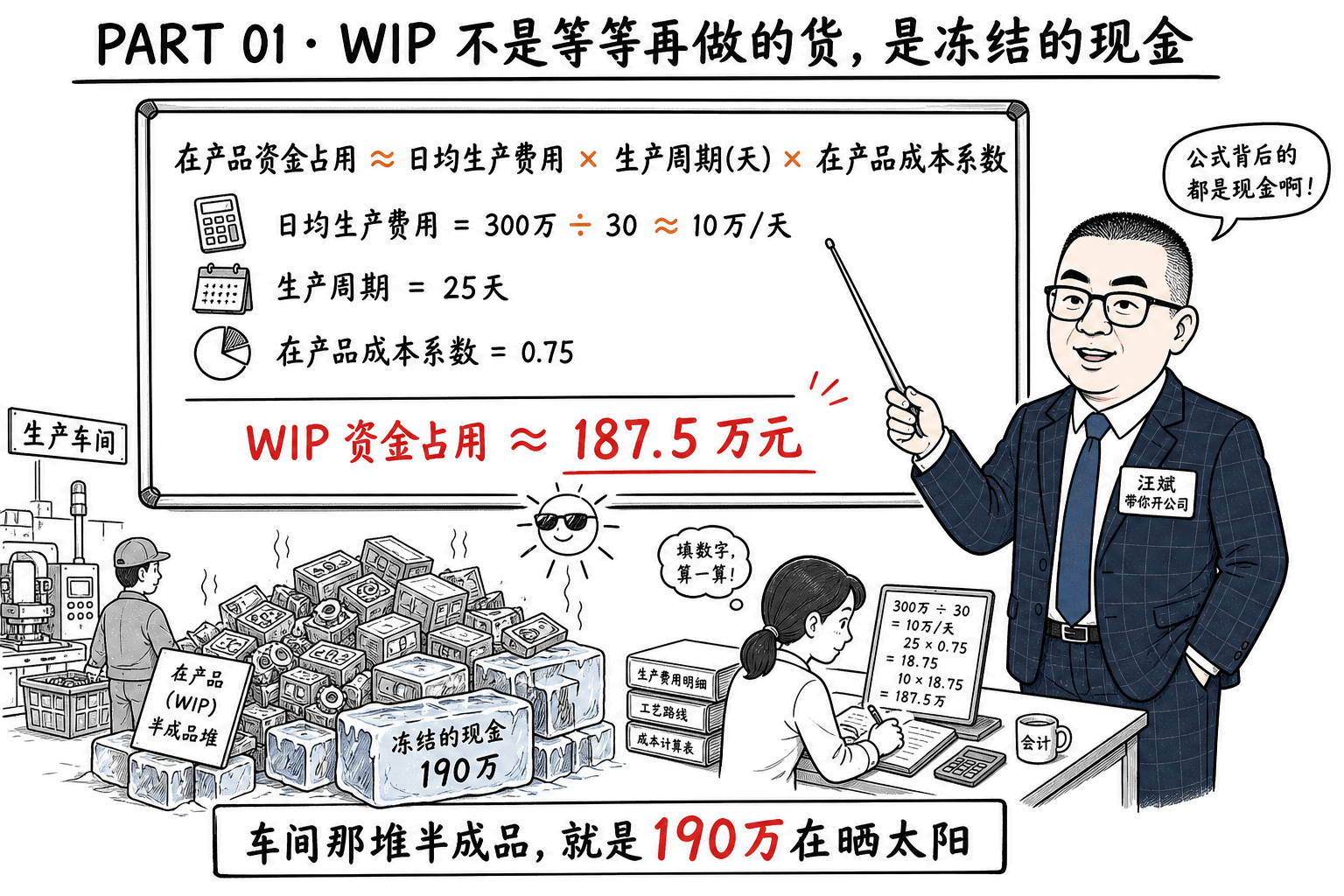

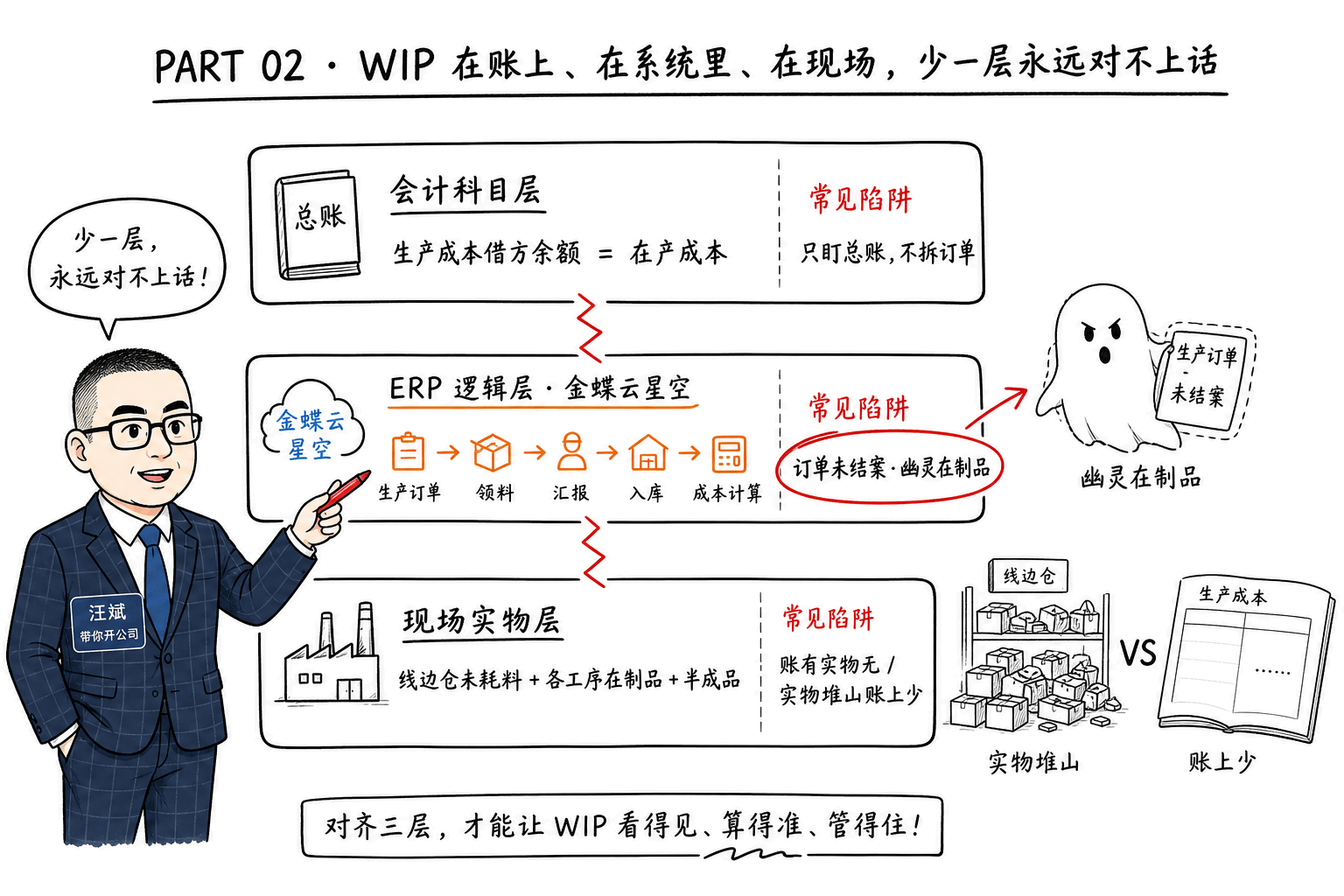

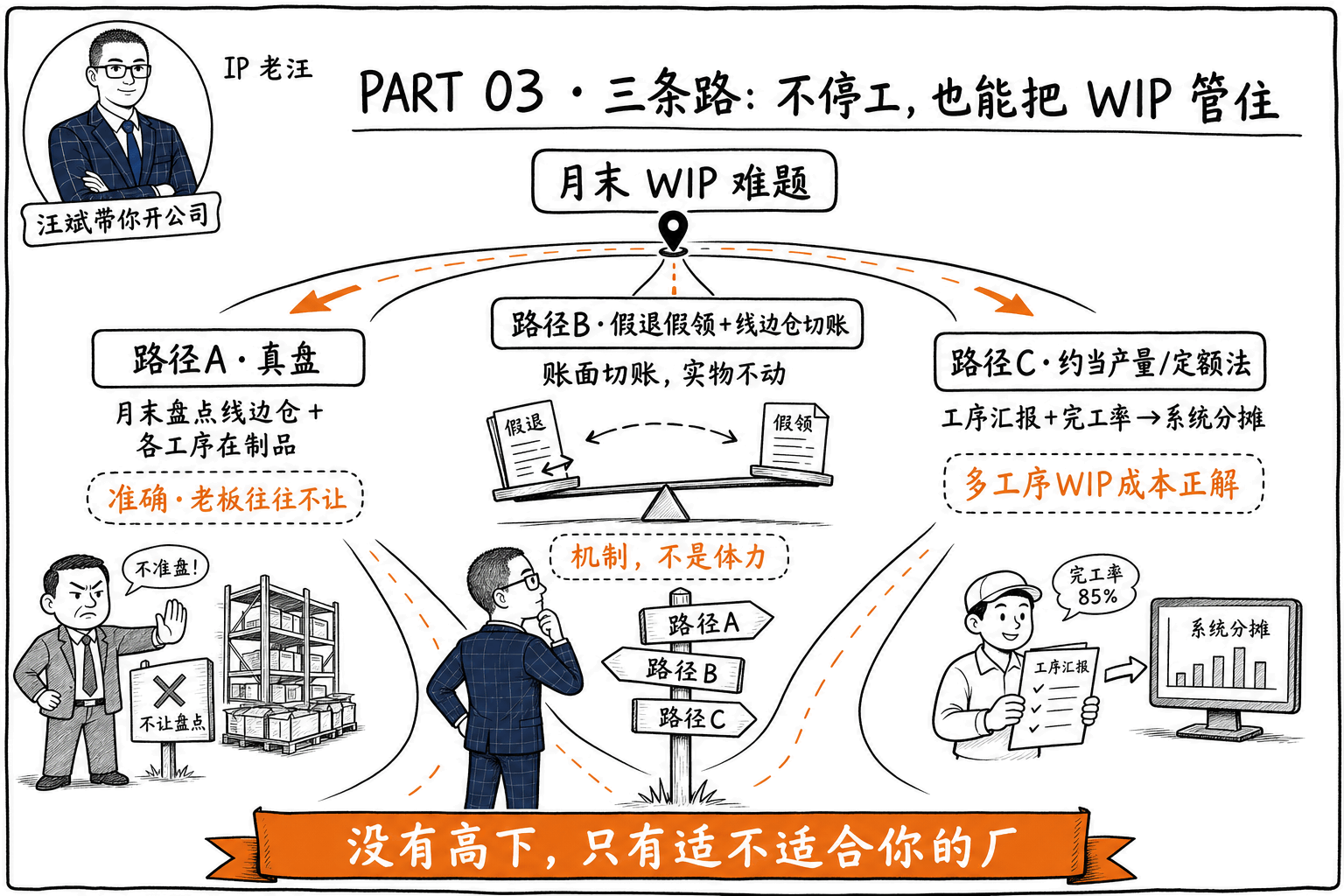

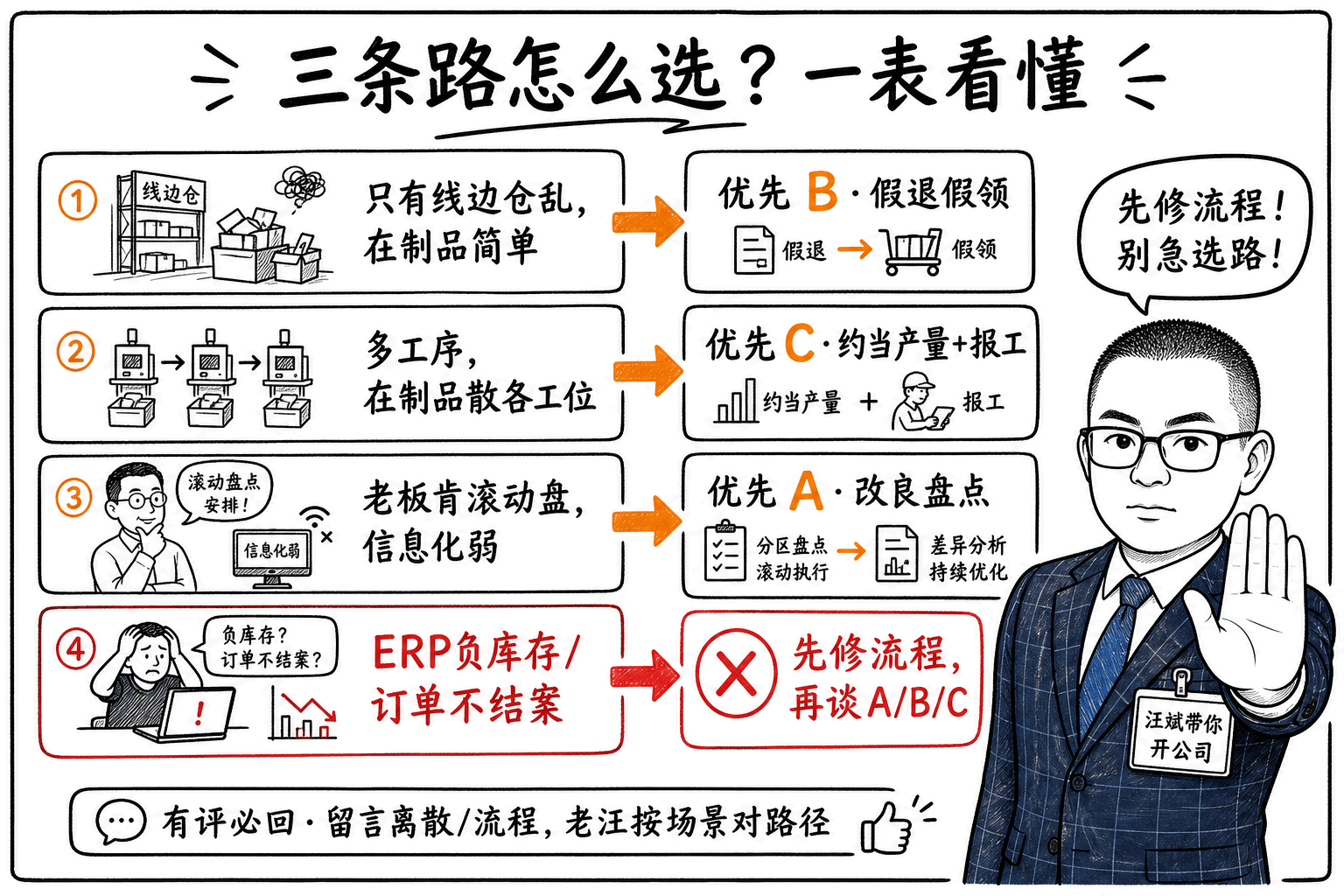

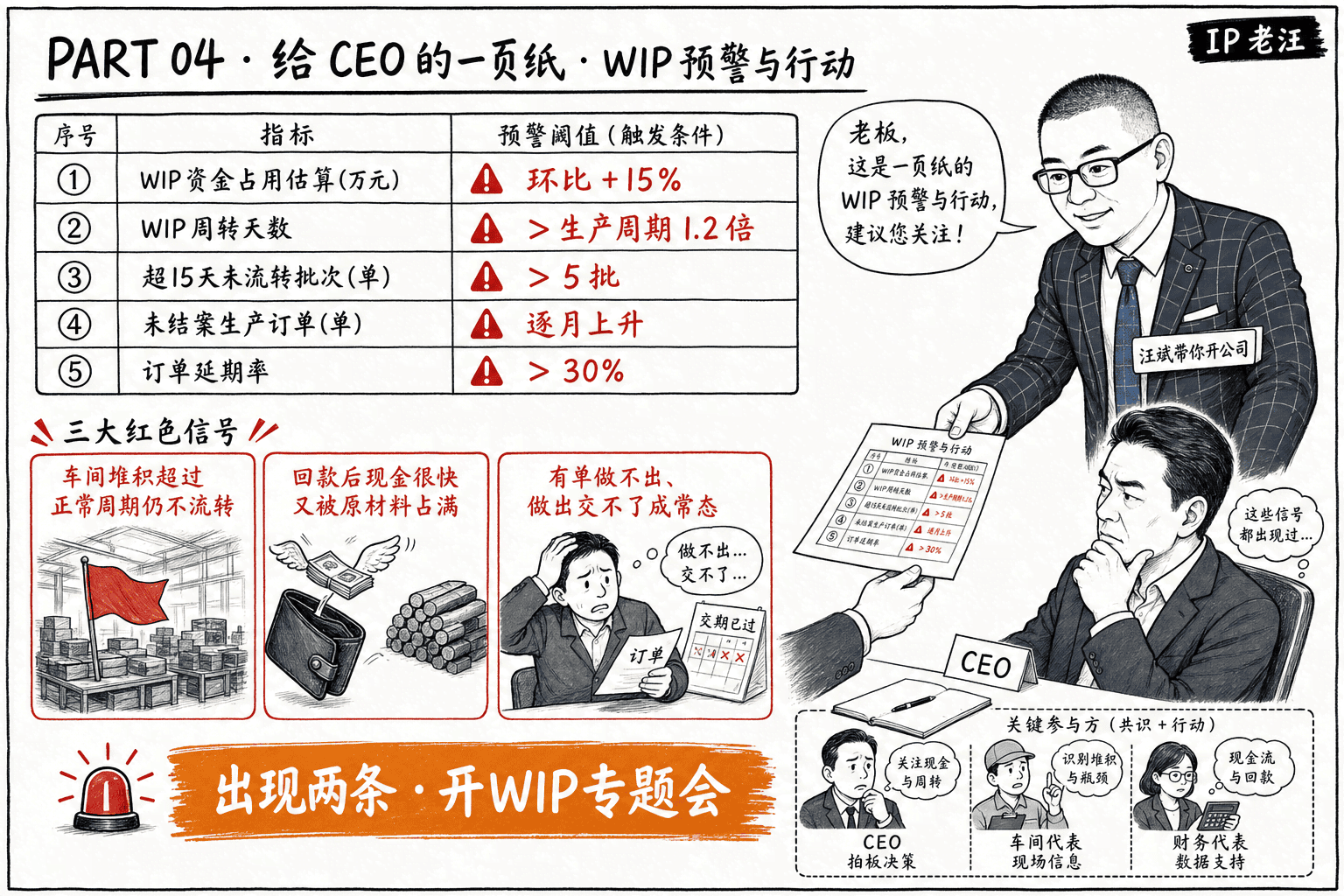

📦 5 PARTS + CONCLUSION 👉 滑动 PART 01 商业逻辑 冻结的现金 PART 02 硬核问题 三层错位 PART 03 三条路 A/B/C 选型 PART 04 CEO 预警 一页纸 PART 05 Excel BI 料耗趋势 PART /// 写在最后 三条路再记一遍 老板嫌利润不好,车间在制品却堆成山——那不是「等完工的货」,是压死的现金。 — 在制品吞了你多少现金?三条路管住 WIP 月初经营分析会,老板把报表往桌上一拍: 「订单排得满满当当,工人加班到九点,怎么利润表上还是不好看?你们财务是不是算错了?」 成本会计小微(化名)心里委屈,却一时答不上来。她只知道:仓库里的原材料在涨,车间里的在制品越堆越高,可这些「还没完工的货」在老板眼里,好像不算钱。 老汪见过太多这样的场面。 在制品(Work In Progress,WIP)在资产负债表上是「存货」——看起来是资产;在现金流角度,它是压死在车间里的现金。老板若只盯着「有没有卖出货」,就会忽略:WIP 吞掉的资金,往往比多招两个会计还致命。 今天这篇,老汪用一张测算表 + 三条实务路径,帮成本会计把 WIP 说清楚、算清楚、管起来——不必全厂停工盘点,也能向 CEO 交差。 系列说明:本篇接《假退假领 / 账面切账法》《约当产量法实务》之后,专门把在制品(WIP)从「成本科目」拉到你老板能听懂的现金占用。目标读者:成本会计、财务经理。欢迎转发给老板和车间主任。 有评必回。你的工厂是离散还是流程制造,留言说说,老汪按场景帮你对路径。 01 PART 商业逻辑:WIP 不是「等等再做的货」,是冻结的现金 COMMERCIAL · FROZEN CASH 商业逻辑:WIP 不是「等等再做的货」,是冻结的现金 很多老板对在制品有错觉:「反正料已经领进车间了,又不额外付租金,堆着就堆着。」 错。领料出库那一刻,现金就已经出去了——只是还没变成可卖的产成品。WIP 占用的,是材料 + 已发生人工 + 已分摊制造费用,全部压在未完工订单上,转不动、卖不掉、贷不了款。 管理会计里估算 WIP 资金占用,常用: 在产品资金占用 ≈ 日均生产费用 × 生产周期(天)× 在产品成本系数 别被公式吓到。翻译成大白话: 这个月投入生产的料工费,摊到每一天是多少 从投料到完工,平均要多少天(WIP 在车间「转」一圈的时间) WIP 平均完成了多少比例(0~1),离散制造常见 0.5~0.8,流程制造看工艺 算例:一家五金离散厂(数字为示意,请套你们自己的账) 假设某五金厂: · 月投产标准成本合计300 万元(料+工+费); · 平均生产周期25 天(从首道工序到入库); · 在产品成本系数取0.75(工序多、在制品普遍过若干道工位)。 则: · 日均生产费用 ≈ 300 ÷ 30 ≈10 万元/天 · WIP 资金占用 ≈ 10 × 25 × 0.75 ≈187.5 万元 近 190 万,不是小数目。若老板还在喊「流动资金紧张」,你可以把这张表放在他面前:车间里那堆半成品,就是 190 万在晒太阳。 — PART01:WIP 资金占用公式与 187.5 万算例 再加隐性成本(老汪在实务里常提,但不夸大): ·成本算不准→ 报价和接单决策失真(这点比「少赚一点」更隐蔽)。 所以,WIP 管理不是「财务洁癖」,是经营问题。成本会计的价值,就是把这个翻译给老板听。 02 PART 硬核问题:WIP 在账上、在系统里分别在哪? HARD QUESTION · THREE LAYERS 硬核问题:WIP 在账上、在系统里分别在哪? WIP 至少涉及三层,少谈一层,和车间永远对不上话: — PART02:科目 / ERP / 现场三层错位 老汪在《ERP成本算不准?别怪系统》里说过:成本核算是业务链条的终点站。WIP 黑洞,往往是领退料、汇报、结案任一环节掉棒。 以金蝶云星空为例(用友/SAP 原理类似),月末你至少要能回答: 1. 哪些生产订单仍有在产数量、未入库? 2. 这些订单已归集多少材料、人工、制造费用? 3.生产汇报单 / 入库单是否与现场一致?未完工订单是否该业务结案? !踩坑提示 🕳 该结案的不结案,系统会把费用继续摊给「幽灵在制品」——跑成本跑得再勤,WIP 也是错的。 03 PART 三条路:不停工,也能把 WIP 管住 THREE PATHS · NO SHUTDOWN 三条路:不停工,也能把 WIP 管住 路径没有高下,只有适不适合你的信息化程度、老板底线、产品工艺。老汪按中小民企最常见的顺序讲。 — PART03:三条路总览 — A 真盘 / B 假退假领 / C 约当产量 路径 A 真盘 路径 B 假退假领 路径 C 约当产量 不停工也能把 WIP 管住 做法:月末盘点线边仓 + 各工序在制品,倒挤本期消耗,或作为约当产量输入。 优点:和实物最贴。 缺点:全厂停工盘点,老板算产能损失账,十之八九不同意。 财务 BP 怎么说:不是「我要盘点」,而是「不停产盘点的方案有没有——例如分产线滚动盘、夜班盘、仅盘关键料号。若老板仍拒绝,不要硬刚,转路径 B 或 C。 这就是老汪在《老板不让停工盘点?这招「假退假领」太绝了!》里写透的那套:账面切账,实物不动。 场景:大库转小库,料 bulk 领到车间线边仓;月末要知道真实消耗 = 本月领料 − 线边结存。 核心动作(摘要,细节见前篇): 切分会计期间 少报 → 当月成本飙升、扣车间奖;多报 → 次月成本反噬、突击盘点对不上 和本篇关系:路径 B 主要解决线边未耗料的结存;若你的 WIP 还包含已投料但未完工的在产品(半成品),还要叠加路径 C的完工率逻辑。 适合:信息化一般、但 ERP 能跑通领退料的离散制造。 当在制品分散在各工序、数个数不现实,教科书上的「在产品盘点表」基本作废。实务见老汪《一文讲透!约当产量法的实务运用》——这里只给选型口诀: 潜规则三条(复习): 1.能不算就不算—— 在制品稳定、金额小:固定在产品成本法 / 不计算在产品成本法; 2.非要算就靠系统—— 离散:工序汇报 + 定额工时比例;流程:投料倒挤 / 反应时长; 3.动因分离—— 材料完工率与工费完工率分开,别「一律 50%」。 离散制造(金蝶 + MES/汇报单):工艺路线维护定额 → 报工驱动累计完工率 → 系统自动算约当产量 → 成本计算分摊。 流程制造(化工等):看不见反应釜里的液位,常用物料守恒倒挤或定额在制品成本(月初=月末,本月费用全进完工品——偷懒但不少企业在用,老汪如实说,不装高大上)。 适合:工序多、WIP 金额大、老板肯为报工买单的厂。 三条路怎么选?(一表看懂) — 三条路怎么选?决策分流图 04 PART 给 CEO 的一页纸:WIP 预警与行动 CEO DASHBOARD · ACTION 给 CEO 的一页纸:WIP 预警与行动 你可以把下面这张「经营分析会附录」直接贴进 PPT 或 Excel(字段可 PQ 拉 ERP): 三个信号——出现两条,就该专门开 WIP 专题会: 1.车间可见堆积超过正常生产周期仍不流转(例如常态 25 天周期,却有多批超 40 天); 2.回款后现金很快又被原材料采购占满,且产成品库存并未同比例下降; 3.「有单做不出、做出交不了」成为常态,插单就乱。 — PART04:CEO 一页纸 WIP 预警与行动 这不是贩卖焦虑,是老汪在多家厂月结复盘里反复见到的组合。 05 PART 进阶:用 Excel BI 盯住「假退假领」里的小动作 EXCEL BI · TREND WATCH 进阶:用 Excel BI 盯住「假退假领」里的小动作 路径 B 解决大结存;若车间主任每月微调假退料,手工 Excel 很难发现。 老汪在陪跑课里会带学员做「滚动单耗 / 料耗趋势」:Power Query 拉 ERP 领退料 → Power Pivot 建星型模型 → CUBE 或透视看近 6 个月各车间、各产品单耗曲线。假退假领上的平滑作弊,会在曲线上留下尖峰或背离。 这不是必须上 MES 才能做,Excel BI 黄金组合(PQ + PP + CUBE)就够很多中小厂用。想系统学这套,可以微信xiaoweihome_ah备注【BI私教】(复制加联即可,老汪不文中放二维码,防限流)。 深度内容也可上www.accunion.cn。 /// LAST 写在最后 SUMMARY · TAKEAWAY WIP 管理,考的不是成本会计数螺丝钉的视力,而是能不能用公式讲清现金、用机制约束车间、用系统留下痕迹。 三条路再记一遍: A 真盘 或滚动盘 · 准但难 B 假退假领 线边仓切账 · 机制治人 C 约当产量 多工序 WIP 成本正解 选一条先跑通,再在月结闭环里迭代 你不必三条全上,选一条先跑通,再在月结闭环里迭代。老汪后续可在留言里按离散 / 流程 / 金蝶版本拆更细的单据截图篇。 点赞、转发、收藏,转给你那位「觉得在制品不算钱」的老板,比老汪讲一百遍都管用,更多深度洞察,拉到文末。 相关阅读: 阅读原文:https://mp.weixin.qq.com/s/c4Ot5kEhEmw4ZL85VBdkxw 该文章在 2026/7/8 9:29:15 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886